一、驾培行业的现状分析

驾校的快速增多,教学车辆的倍数增加,导致教练员为招到学员相互压价,驾校之间也以低于成本的规费标准从教练员手中抢学员,恶性竞争不断地压缩投资及企业本应产生的合理利润空间。特别是一些新办驾校为尽快收回投资,一批新入行的教练员为尽快收回投资教学车辆成本和自身基本薪酬收入,不惜大幅压价扩大生源,时间一长老牌驾校也顶不住了,只得跟风降价。就成都市驾培市场而言,2016年度个别驾校不计血本的拚价格、降规费,个别教练已打出了2500元拿驾照的广告,有的驾校不计成本打出了一个学员收200元规费促销。加之运管部门难以出台有效的监管措施,物价部门难以出台有力的价格螺监督手段,导致招生价格失控现象愈演愈烈,平等竞争的市场秩序被打破。低价格又导致教练员只能通过降低培训质量和压缩培训学时降低成本,驾校通过缩减员工、减少配套服务降低开支。这样以来,因学员培训质量的“缩水”,给道路交通埋下极大安全隐患,因服务标准的降低导致学员在学车过程中怨声载道。个别教练员、驾校在低价收到学员后,更是采取行业主管部门三令五申明文禁止的加收培训费、提档费、场地费、长途费、服务费等手段实施“二次收费”,个别教练员甚至携款“消失”了,导致相关方面的投诉也居高不下(据说今年学员投诉已创历史新高),这不仅扰乱了市场秩序,而且影响了社会的和谐稳定。

二、驾培相关新政对行业的影响

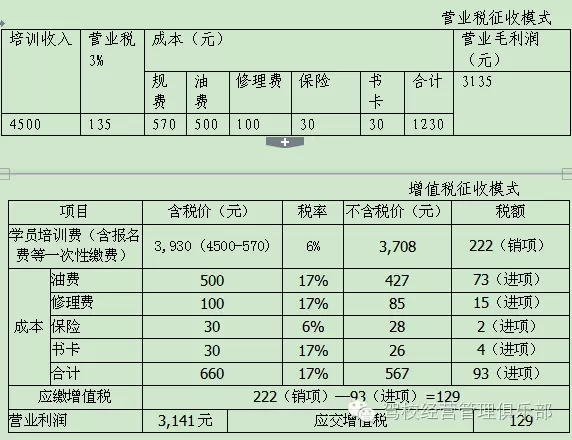

现以成都驾校营改增纳税情况作比例: